�ֻ���

�ֻ���|

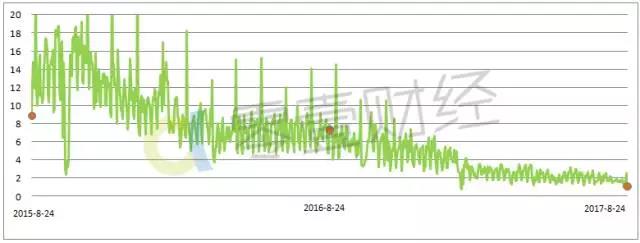

ר�ⱨ����8.24������ܰ취��̨һ���� ǰ�ԣ� 2016��8��24�գ������Ȳ�ί��ʽ��������������Ϣ�н����ҵ���������а취������P2P����ƽ̨�ı���������ҵ���������չ����������������˱�������Ϣ��¶�������ȷ�涨�������ر�涨��ͬһ��Ȼ����ͬһƽ̨�Ľ���������Ϊ20��Ԫ��ͬһ������Ϊ100��Ԫ��ͬһ��Ȼ���ڲ�ͬƽ̨�Ľ���������Ϊ100��Ԫ��ͬһ������Ϊ500��Ԫ������Ҳ����ҵ��Ϊ������� ��������Ա�ʱ��������ҵ���Ӱ���Ǿ�ģ�����Ҽ���ݵ�ͳ�ƣ���ʱҵ�ھų����ϵ�P2P����ƽ̨�г���ҵ����ҵ������������ռ��ҵ�����40%��ʱ��һ��֮����Ҽ�����ٶȶ����о���P2P������ҵ�ij�������������������¡� ���һ���꣬����ҵ��ĺϹ�̶� P2P�������̶ȵļ�������������һ������ҵ��ĺϹ�̶ȣ����Ǵ������ҵ��������ٶȡ� �͵�һ���������Դ�“�ʾ����ʶ�”�����������ơ���ͼ1��ʾ��2016��8��24��ǰ��һ�����P2P������ҵ�ʾ����ʶ�������½����ơ����취���·�ǰһ�����ƽ��Ϊ9.2��Ԫ�����а취�·��ʾ����ʶ��½����ԣ�2017��2�º��ѽ���5��Ԫ���£�Ŀǰ��1.7��Ԫ��

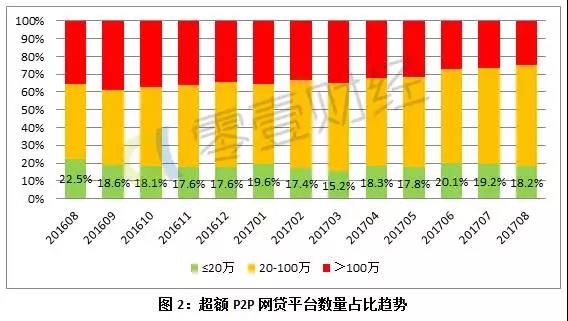

ͼ1��“824”���а취����ǰ��һ����ʾ����ʶ�仯��λ����Ԫ �͵ڶ������������������������ֽ�����Ǹ��˻��Ƿ��ˣ�������ͳ�ؽ�����Ϊ20�������£�20~100���Լ�100�����������࣬��ƽ̨�����ĽǶ����·�����߽���ı仯����� ����Ҽ���ݲ���ȫͳ�ƣ���“824”�취�������һ����������Ŀ���ʽ���������20��Ԫ��ƽ̨����ռ�Ȼ�����18%���²�������֮�෴�أ�����“����”�����Ŀ��ƽ̨����ռ�Ƚ��ͣ�����100��Ԫ���Ͻ����Ŀ��ƽ̨����ռ���½����ԣ�2016��8�£�35.7%��P2P����ƽ̨����100��Ԫ���ϴ�꣬1�����һ���ݽ�����24.9%�����������Ŀ������ʽ����20����100��Ԫ֮���P2P����ƽ̨����ռ����������ߣ�2017��8��Ϊ56.8%��ͬ�����15���ٷֵ㡣 ͼ2�����Ʊ���������100��Ԫ���ϴ���P2P����ƽ̨���ĽϿ죬������������“ѭ��”ʽ�ģ��˳����ϵ�ƽ̨���ڷ���20��Ԫ���϶�ȵ�Ͷ�ʱ�ġ�

P2P����С������Զ�������ס���Υ��ҵ���ΪP2P����ƽ̨�Ĺ�ʶ������һ���棬2016��8��24��ǰ�Ĵ��ҵ������������Σ� ����Υ��ҵ��6000��Ԫ����ҵռ�Ƚ�50% 824���а취����ʱ����ҵ����40%�Ĵ����ģ��ָ����������Υ��ҵ����Ҽ����ͳ�ƣ�����2016��7�µף�P2P����������������6500�����ң���һ���壨��������ҵ���ˣ��ڵ�һƽ̨��������100����ʽ��ܶ�2500��Ԫ���ң�ռ�Ƚӽ�40%�� ��Ҽ��������ͳ�ƽ����ʾ������2017��8��24�գ�P2P�����������Լ1.28����Ԫ�����е�һ���壨��������ҵ���ˣ��ڵ�һƽ̨��������100����ʽ��ܶ�4600��Ԫ���ң�ռ�Ƚӽ�36%����һ������ȥ�������ϵͣ�����Լ3000��Ԫ���������а취��������˵�����������а취�ڿ��ƴ��ҵ���ģ��“����δ��”�����ǵ�����20��100��Ԫ��ij�����Ŀ�Լ�����˿�ƽ̨���ʵĿ����ԣ�Ŀǰ����ҵ���ģ������6000��Ԫ���ϡ� Ŀǰ��������ڰ��ڼ����ƽ̨�����Υ��ҵ����Ҽ���ݲ���ȫͳ�ƣ�����2017��8��24�գ�������17��P2P����ƽ̨�����������ڣ����۱��R�����봴Ͷ�����ν���Ͱ�Ͷ���⣬����14��ƽ̨��Ӫҵ���Ϊ���˴�������ڸ���ƽ̨�����˴���ҵ��Ϊ��������ͬ�������ԣ��۲��䵥�ʽ���20��Ԫ������Ŀ�������ռ�ȣ���Ǯ�������Ĵ�Ϊ0�������ڽ�0.1%��СӮ���ƺ�Ͷ������Խϸߣ�������Ի�����������ҵ��ƽ̨���۲��䵥�ʽ���100��Ԫ������Ŀ��������������Ͷ�ʡ��۱��R�Ϳ��ν��“����”ҵ���ģ������93%�����봴Ͷ100��Ԫ������Ŀ���������Ȼֻռ�����37.2%�������ǵ���ƽ̨���ڴ����ľ�ֵ�꣨һ�������ͨ�����Է��������Ŀ������“�Ϲ�”��������ֹۡ�

����ҵ��״����������ҵ�˳����ҵ�ƽ̨���ڷ���Υ��Ĵ���ģ�����Υ��ҵ�����ֵ��Ȼ�ϴ������Ľ�����δ��ɡ��ɴ�������һ�������ǣ����Ľ��Ȼ�Ҫ���Ӷ�ã� ����ҵ���ʱ�ܹ���ȫ������ 824���а취�·���1�����ڣ�����ҵ�������ģռ���½�������������ǧ�ڼƵ���������ҵ���������2017��6������ͬ�ಿίӡ���ġ����ڽ�һ�����û���������ר�������������ٹ�����֪ͨ���У���ȷ���������ڵ�2018��6�µף����������ķ��棬��ܲ�����δȷ�����ڵ���ʱ�� ��Ҽ���ݳ������ƣ�����2017��8��24���Ժ�����ҵ�������ĿǰԼ6000��Ԫ�ij��������һ�����1000��Ԫ���ҡ�2019��֮ǰ����������ȫ����������Υ��ҵ�� ����������������֮ǰ����Υ��ҵ���һ��P2P����ƽ̨��������ٱ��������ٵ����ˡ� С�� 824��ܰ취�·���һ�����P2P����ƽ̨Χ����������Ľ�������ҵ��Ŀ��Խ��Խ���P2P����ƽ̨��ʼ���Ƴ����ҵ���ģ�������ķ�ʽ��������С�����ѽ���ҵ���С���ҵ��ȣ����ǿ��ƶԵ�һ����˵����Ŷ�ȡ� ��Ҽ���ݵ�ͳ�ƽ��ӡ֤����һ���ƣ��ʾ����ʶ���ֳ������½�������100�����ϴ���ƽ̨�������٣�����ҵ��Ĵ������ռ���½��� ��������������һ�����ͣ���ʵ�ʲ��������У�ƽ̨ת��֮����Ŀ���á����磬ԭ����2017��3�µ���ɵĻ��������ڷ���ר�����ι�����ȷ���ӳ���2018��6��ĩ������260��ƽ̨�ڼ��һ������ѡ���˳���ҵ����������ͣҵ���̻���ת�͵�ƽ̨��֪���Ĵ����ҵ��ƽ̨���봴ͶҲ��2017��7����������3�������̡� ����“����”ҵ�������������ֵ��Ȼ����ǧ�ڼƣ�P2P�����������Ļ���������С����Ƽӿ죬P2P����ƽ̨��Ͷ�������Դ�������ͻ����ڴ���ҵ���£����ǽ��۲쵽�������������������2017�꽫����ͬ��Ͷ�������������ѽ���ҵ��ռ������Ԥ��ȫ���ģ������4000��Ԫ�������ڶ���С��������࣬������������Ż��ȵ� ������������ ����վδע����ԴΪͶ�ʹ۲�磺www.tzgcjie.com��������Ʒ����ת�ء������ժ��������ý�壬ת�ء������ժ���Ŀ�����ڴ��ݸ�����Ϣ������������վ��ͬ��۵�Ͷ�����ʵ�Ը�������ý�塢��վ�����ת��ʹ��ʱ���뱣����վע����������Դ�����Ը��������Ρ� ������ϣ����Ʒ�����ڱ�վ������ϵ����Ҫ����������Ʒ����ϵ���䣺xinxifankuui@163.com

|