手机版

手机版|

年关将至,A股教育公司“吃瓜连连”。 譬如中国高科。 最近,中国高科准备收购旗下英腾教育剩余的49%股权,从而实现对其100%控股;随后中国高科告知控股股东北大方正此事。谁知,北大方正对此收购案表示:不予办理评估备案。 若收购不成,中国高科可能要赔钱2800万元,对于一家上半年仅盈利20万元的公司来说,简直就是“无妄之灾”。 一家上市公司最后怎么会落得这般田地?曾经的医学教育第一股,又为何身陷泥淖,难以自保? 转型3年亏了3个亿 中国高科于1992年6月,由教育部牵头、67所高校发起设立。经过4年的发展,中国高科于1996年7月在上交所上市。其控股股东为北大方正集团,实际控制人为北京大学,最终控制人为教育部。 地产行业火热之际,中国高科在2016年由房地产和仓储物流贸易业务全面转型教育。 在控股股东北大方正的操盘下,中国高科自2016年末以来,在职业教育领域进行了一系列布局和探索。高等学历教育、高等职业教育以及职业培训为其主要的发力方向。此外还进行国际合作,初步构建职业教育业务体系。 2017年6月,中国高科发布公告,拟以自有资金1.04亿元收购英腾教育51%股份。交易完成后,这将成为首例A股上市公司收购新三板教育公司,而使后者从新三板摘牌的案例。 当时可谓风头无两,股价一路飙升。 然而,中国高科的转型之旅并非坦途。北京证监局甚至对中国高科出具警示函,指出公司主营业务不突出,转型进展缓慢,至今(指2018年2月)尚未产生盈利能力。 首先,中国高科跨界寻找教育标的的眼光并不优秀,数次投资皆竹篮打水一场空。 2015年7月,中国高科与北大培生就在线中文教育进行合作。合同约定:中国高科向北大培生支付1500万元预付款,北大培生收到前述资金后,立刻启动项目运营。但是,中国高科给了钱,北大培生却没有立项——这一项教育投资打了水漂。不得已,中国高科将其告上了法庭。 2016年,中国高科及其子公司上海观臻作为投资方,对高科慕课投资了4390万元。但高科慕课2015-2017年合计总收入和净利润,均远未能达到《投资协议》约定的业绩目标。然而高科慕课的股东未补偿支付,于是中国高科也把这家公司告上法庭。与此同时中国高科却是高科慕课的第一大股东(持股30%))。也就是说,母公司告了子公司欠钱不还。

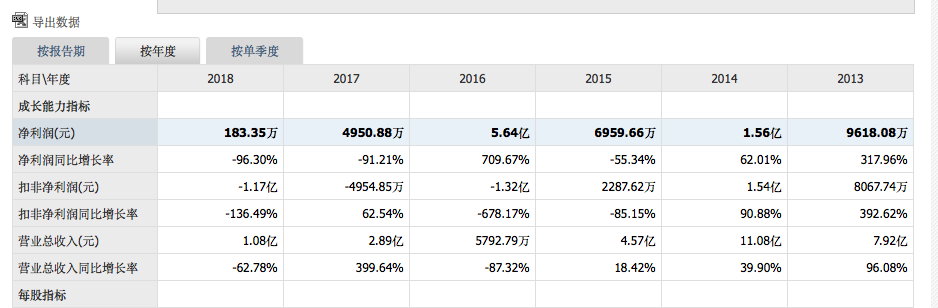

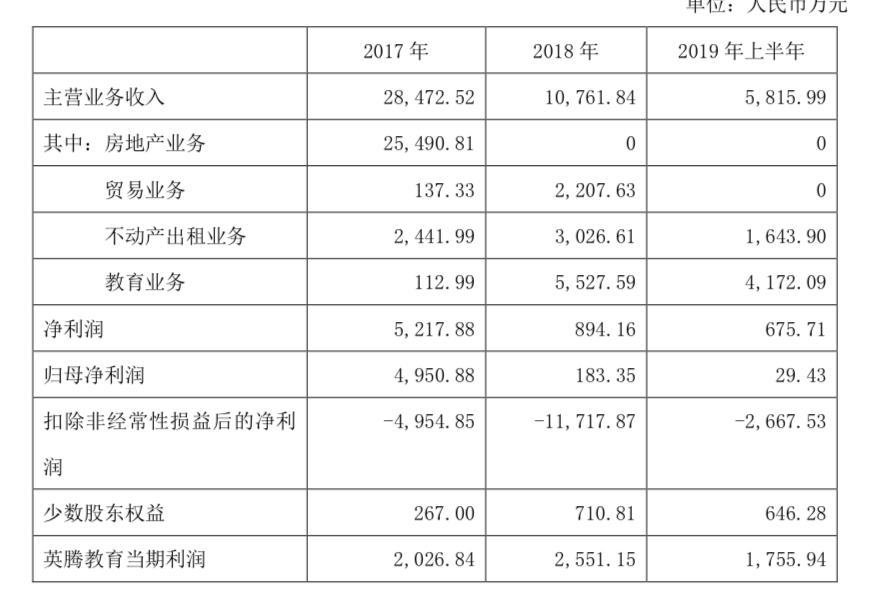

从财务数据看,尽管数次转型,但中国高科仅在2017年迎来了营收的大幅增长,还主要是收购英腾教育并表所致。 其净利润从2016年的5.46亿元,短短三年下滑至2018年的183万。三年下来,尽管有收购的教育标的业绩支撑,中国高科依旧出现了断崖式滑坡。 以2018年为例,中国高科获得了220万的政府补助,以及607万的投资收益。一定程度上反映出,中国高科能够实现盈利,主要靠的是政府补助及对外投资。其主营业务增长乏力,基本没有自我造血的能力。 数据也证明了这一点,2016年以来其扣非净利润持续为负。三年下来,剔除掉非经常性损益,中国高科实际上亏损了近3亿。 改革中的中国高科,内部架构也不稳定。中国高科已经更迭了数任董事长,且每一任都未坐长久。高层和管理者也动荡不断,前副总裁高飞,甚至仅仅任职6个月时间。 而受控股股东北大方正债券违约的牵连,北大方正持有的中国高科3048.3万股还被司法冻结。 除此之外,中国高科还面临着纠纷案。 2017年5月9日,证监会对中国高科下发《行政处罚决定书》。根据相关文件,中国高科2012年年报未按规定披露与武汉天馨、武汉天赐之间发生的关联交易,累计5343.38万元,占中国高科2011年末归属于母公司股东净资产(7.47亿元)的7.15%。 48位投资者因此对其进行诉讼,要求赔偿1005万元。这一诉讼还在进行中。 继续收购英腾教育可能雪上加霜 坦白来说,中国高科唯一选得不错的标的,当属英腾教育。 英腾教育为中国高科的业绩做出了很大贡献。中国高科2018年财报显示,营业总收入1.1亿,净利润183.3万;英腾教育实现营业收入5275.44万元,净利润2551.15万元。同时因收购英腾教育,中国高科教育业务收入出现大幅上涨。 2019年上半年,中国高科实现营业收入5840.96万元,净利润29.43万元;而英腾教育上半年实现营业收入3610.04万元,净利润1755.94万元。中国高科的教育板块实现营业收入4172.08万元,同比增长26.68%;占公司总营收的71.43%。

然而此次收购英腾教育,中国高科的经营可能因此“雪上加霜”。 2017年中国高科收购了英腾教育51%的股份。2019年,准备以2亿元购买英腾教育剩余49%股份。 值得关注的是,两次收购案的作价不同。2017年,中国高科收购英腾教育51%股权时,仅支付了1.04亿元;但到了2019年想要收购49%股权时,却比之前的收购价高了近两倍。英腾教育截至2019年4月30日,股东全部权益的评估价值为4.5亿元。相比于2017年的2.235亿元总估值,2年间估值翻了一倍多。 对于这种异常的交易情况,上交所当然没有放过,火速下发问询函。对此,中国高科的回答是,“英腾的交易对价需要看当年的研发费用和净利润”。即如果英腾教育2018年度的研发费用小于1700万元且净利润大于2500万元,则49%股权的交易价格为“2018年英腾教育净利润X16X49%”。 2018年,英腾教育研发费用压缩至1280.78万元,净利润在2017年的2026万元基础上提至2551.15万元——压线超过2500万元,保证了16倍的市盈率。 不只是上交所对此有异议,控股股东北大方正对这一收购案也有异议。中国高科通过方正集团向北大资产递交了本次交易的国有资产评估备案材料。但北大资产回馈称,不予办理评估备案。 根据《股份转让协议》的约定,若英腾教育开始进行摘牌程序后,因任何非英腾教育及/或原始股东原因,中国高科主动单方拒绝完成本协议项下任何一次收购的,则中国高科应向原始股东赔偿履约证明金的35%(金额约为 2811.375万元)作为违约金。 英腾教育支撑着中国高科的大部分业绩。且2018年,中国高科仅盈利183万;2019年甚至仅盈利29.3万。一旦收购失败,将对中国高科造成沉重的打击,未来的业绩下滑或可预见。 【免责声明】 凡本站未注明来源为投资观察界:www.tzgcjie.com的所有作品,均转载、编译或摘编自其它媒体,转载、编译或摘编的目的在于传递更多信息,并不代表本站赞同其观点和对其真实性负责。其他媒体、网站或个人转载使用时必须保留本站注明的文章来源,并自负法律责任。 如您不希望作品出现在本站,可联系我们要求撤下您的作品。联系邮箱:xinxifankuui@163.com

|