手机版

手机版|

覆盖时段:2017年12月14日-2017年12月20日 “资产证券化市场投资前线”致力于从市场近期项目发行情况、预计发行项目速览、重点项目分析等维度向ABS投资者提供资产证券化市场全面、及时、专业信息。 一、信贷资产证券化 (一)项目发行情况 近期市场情绪依然谨慎,债市延续震荡局面,期债冲高回落,现券收益率小幅上行,本周二,国债期货尾盘回落收跌,10年期债主力T1803收跌0.02%,银行间现券收益率小幅上行,10年国开活跃券170215收益率上行3.25bp报4.83%。总体来看,年关将至,央行公开市场操作量较为充足,但在跨年资金供需矛盾影响下,资金面仍会有所收紧。市场操作量较为充足,但在跨年资金供需矛盾影响下,资金面仍会有所收紧。 本期银行间市场新发行信贷资产证券化产品3单,就基础资产,1单为个人经营不良贷款,发行规模1.33亿元;2单为个人消费贷款,发行规模200.76亿元。整体来看,本期发行的ABS产品与上期发行的ABS产品在发行利率方面基本维持同一水平,都处于一年中较高水平。

(二)近期预计发行项目速览近期银行间市场预计新发行信贷资产证券化产品13单,其中基础资产为信用卡个人消费正常贷款6单,发行规模651.08亿元;信用卡个人消费类不良贷款4单,发行规模14.15亿元;个人抵押不良贷款1单,发行规模23.50亿元;个人汽车抵押贷款1单,发行规模40.00亿元;公司类贷款1单,发行规模14.34亿元。

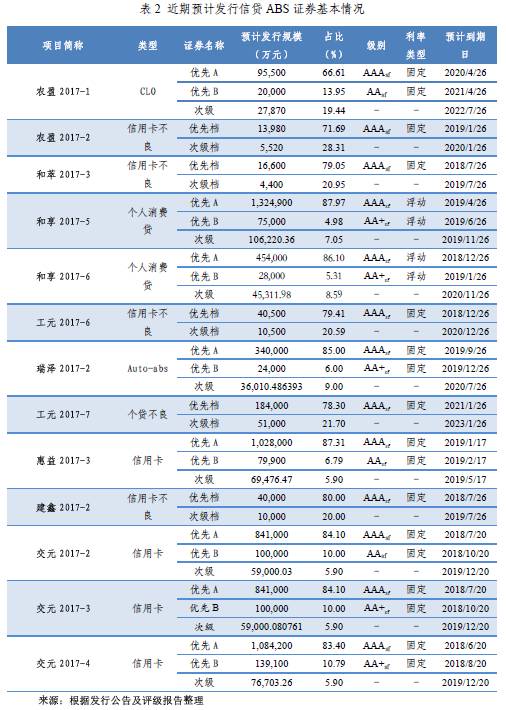

(三)项目点评 项目1:和萃2017年第三期不良资产支持证券 2017年12月15日,和萃2017年第三期不良资产支持证券(以下简称“和萃2017-3”)在中国债券网发布发行公告,该信托将于2017年12月22日成立。 Q1:这单项目的发起人是谁?历史发行情况怎么样? 这是招商银行作为发起机构发行的第三单信用卡不良资产支持证券。2016年5月,招商银行发行了该行首单信用卡不良资产支持证券“和萃2016-1”,发行总规模为23,300.00万元;2017年6月,该行发行了第二单信用卡不良资产支持证券“和萃2017-1”,发行总规模为23,000.00万元。和萃2016-1、和萃2017-1、和萃2017-3,这三单产品的基础资产都是招商银行发放的信用卡个人消费类不良贷款,证券交易结构基本一致。 Q2:招商银行历史发行的同类型产品在存续期表现如何? 和萃2016-1已于2016年10月26日兑付完毕,同时招商银行进行清仓回购,并于信托财产完成清仓回购的当日,和萃2016年第一期不良资产证券化信托终止并且进入清算。 和萃2017-1截至最近一次分配日2017年7月26日,优先档证券累计兑付本金11,255.40万元,付息74.37万元。优先档证券最新剩余本金余额6,744.60万元,未偿本金比例37.47%;次级档证券最新剩余本金余额5,000.00万元,未偿本金比例100.00%。在初始起算日后的5个月,中债资信预计资产池共回收16,582.15万元,资产池实际回收18,515.63万元,超出预计回收1,933.48万元。

Q3:招商银行信用卡不良贷款历史回收情况怎么样? 本项目的服务机构为招商银行信用卡中心,其不良贷款的处置主要由招商银行信用卡中心自催团队以及其选聘的催收机构进行。 基于招商银行信用卡中心提供的过往五年信用卡不良贷款历史催收数据,根据资产成为不良的时间分组,计算每组不良贷款在其成为不良后12、24、36个月内的回收率,具体回收数据统计如下:

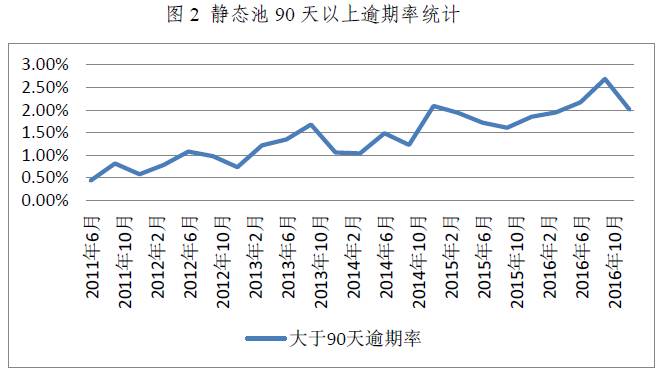

从上图可以看出,招商银行信用卡不良贷款回收率呈逐月下降趋势,不良贷款回收时间主要集中在成为不良后的12个月内,12个月后的回收不多。 项目2:惠益2017年第三期个人信用卡分期资产支持证券 Q1:中信银行“惠益”系列消费贷的发行情况如何? “惠益2017年第三期个人信用卡分期资产支持证券”于2017年12月26日发行,这是中信银行股份有限公司(以下简称“中信银行”)自2016年发行“惠益”系列信用卡分期产品的第4单。中信银行于2016年10月注册发行额度300亿元,目前额度已用完。 中信银行信用卡分期业务包括账单分期、单笔分期及现金分期三种,账单分期是指为持卡人提供的对其当期信用卡账单金额分期还款的服务,单笔分期业务是指为持卡人提供的对其信用卡未出账单的单笔消费进行分期还款的服务,现金分期业务是指为持卡人提供的现金借款进行分期还款的服务,最长分期期限36期。本期证券的基础资产为信用卡现金分期贷款。 Q2:历史数据表现怎么样? 根据发起机构提供的23个静态池,中债资信计算出基础资产的历史数据的基本信息如下: 1、违约率方面 中债资信将逾期90天以上的贷款则认定为违约。计算得出与资产池特征相当的历史数据违约率均值为1.41%,在同类型产品中处于较优水平,但在近期有一定上升趋势。

2、早偿方面 2016年3月中信银行对早偿罚息规则做了调整,提高了客户提前还款成本,早偿成本的提高导致2016年4月起早偿率有所降低。平均早偿率目前在5.44%左右。 Q3:已发行的三单“惠益”系列产品表现如何? 从存续情况看,“惠益16-1”的累计违约率处于较低水平,且资产端流入利率较高,所以风险较为可控。由于2017年已发行的两单存续时间较短,表现期不够长,缺少可比性。

Q4:现金分期贷款风险会不会大? 目前,中信银行现金分期产品仅针对用卡质量良好的优质客户进行营销。贷款只能用于消费领域,基本以24、36期为主,在银行内部评级结果不变的情况下,现金分期额度是可以循环使用的。银行对此有严格的风控体系: 贷前:从存量客户中选择信用卡用卡时间长、使用记录良好的客户,然后根据银行内部评级去掉不合标准的卡,现金分期发放对客群要求比较严格。 贷中:如果现金分期贷款出现风险,则取消分期并且实地进行核查,对消费场景进行确认并回传凭证。 贷后:贷款发放后会严格执行风控程序,一般情况下M1-M3进行电催,逾期超过90天或者大额客户会下发到落地催收,或走司法诉讼。 同时,由于惠益2017-1是账单分期,2017-2是现金分期产品,中债资信根据两种产品不同的静态池数据,计算出两单项目预期的违约率分别为2.63%和1.78%,即在两单资产证券化产品的基础资产的加权平均账龄和剩余期限均差不多的情况下,惠益的账单分期产品的预期违约率会明显高于现金分期产品,也印证了银行对此有效的风控措施。 项目3、4、5:交元2017年第二期个人消费贷款资产支持证券、交元2017年第三期个人消费贷款资产支持证券、交元2017年第四期个人消费贷款资产支持证券 Q1:交元系列消费贷的发行情况如何? “交元2017年第二期个人消费贷款资产支持证券”和“交元2017年第三期个人消费贷款资产支持证券”于2017年12月26日发行,“交元2017年第三期个人消费贷款资产支持证券”将于2017年12月27日发行,这是交通银行股份有限公司(以下简称“交通银行”)自2015年发行“交元”系列产品的第4、第5单和第6单。其中,交通银行分别于2015年90月和2017年11月注册发行额度500亿元和500亿元,目前剩余额度170亿元。 “交元”系列产品的基础资产是个人信用卡账户下根据分期合同向借款人提供的账单分期贷款,最长可选36期分期。 Q2:历史数据表现怎么样? 基础资产属于账单分期类业务,根据发起机构提供的60个静态池,中债资信计算出基础资产的历史数据的基本信息如下: 1、违约率方面 本单项目中,中债资信将逾期30天以上的贷款认定为违约,这是由于交通银行逾期60天以上的贷款不可退期,且逾期60天以上的贷款不在历史数据中统计,因此中债资信采用逾期30天来计算违约分布。根据历史数据分析得出累计违约率自2014年后呈下降趋势,与资产池可比的历史数据违约率均值为1.49%,在同类型产品中处于较优水平。

2、早偿方面 中债资信根据历史静态池数据以及访谈情况,发现“交元”系列产品的基础资产中,并非所有分期业务提前还款都需支付后续所有手续费,且若存在退货也不需支付后续手续费的情况,因此中债资信从审慎角度考虑,设置了基准提前还款率为4%。 Q3:已发行的三单“交元”系列产品表现如何? 从存续情况看,“交元”的累计违约率处于较低水平,且由于高利差和短加权合同期限,历史发行的两单“交元”产品已经在短时间内兑付完毕。

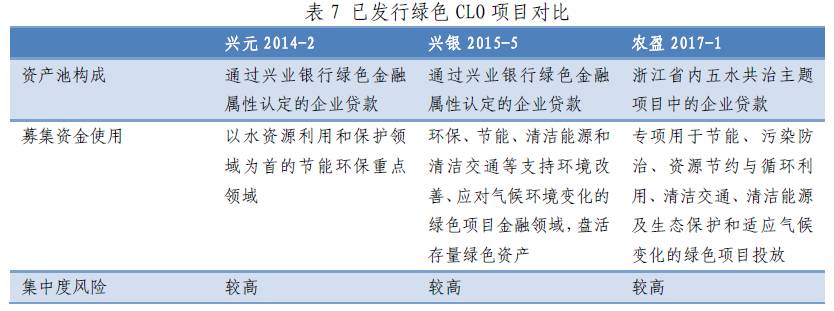

项目6:瑞泽2017年第二期个人汽车抵押贷款资产支持证券 Q1:“瑞泽”系列项目的发起人是谁? 此单项目的发起人是奇瑞徽银汽车金融有限公司(以下简称“奇瑞金融”),其于2017年10月17日发行了“瑞泽2017年第一期个人汽车抵押贷款资产支持证券”,刚刚过去两个月。 奇瑞金融是经中国银行业监督管理委员会批准,于2009 年4 月成立的国内首家本土品牌与本土银行合资成立的汽车金融公司,注册地在安徽芜湖。 自2009年5月,奇瑞金融发放了第一笔个人汽车抵押贷款。截至2016 年12 月,奇瑞金融个人汽车贷款业务已经拓展至全国300 多个城市,零售存量合同58.62万笔,余额约186 亿元。目前,奇瑞金融零售汽车抵押贷款服务已覆盖国内市场上大部分品牌,其中非奇瑞品牌及二手车零售贷款占同期公司零售贷款的比例超过60%。 Q2:历史数据表现如何? 奇瑞金融提供了2011年-2017年9月近七年发放贷款的静态池数据,通过对其提供的贷款静态池数据进行分析,中债资信得到的静态池平均累计违约率为5.16%,平均提前还款率为6.64%,加权平均回收率为34.78%。 Q3:存续表现如何? 奇瑞徽银汽车金融股份有限公司发行的瑞泽2017年第一期个人汽车抵押贷款资产支持证券,已有了2期表现。 Q4:奇瑞金融连续发行的这两单产品有什么区别? 1、分层结构上有区别 “瑞泽2017-1”设优先A1、优先A2档和次级档,“瑞泽2017-2”设优先A档、优先B档和次级档。“瑞泽2017-2”设置了夹层档,为投资人提供了较高收益的产品,产品面对的投资人范围有所扩大。 2、基础资产上有区别 “瑞泽2017-1”入池资产的加权平均贷款利率达到了15.65%,加权平均账龄为11.98个月;“瑞泽2017-2”入池资产的加权平均贷款利率为9.48%,加权平均账龄9.20个月。奇瑞金融首单产品可能有意选择了收益率较高、账龄较长的资产入池。 3、交易结构上有区别 “瑞泽2017-1”交易文件规定:“如果发生加速清偿事件,则将全部余额记入本金分账户;如果未发生加速清偿事件,将当期所有余额作为次级资产支持证券的收益分配。” “瑞泽2017-2”交易文件规定:“如果优先级资产支持证券的本金尚未清偿完毕,则按不超过2%/年的收益率支付次级资产支持证券该计息期间的期间收益;如有剩余,剩余金额记入本金分账户。” 可以看出,在正常情况下,“瑞泽2017-1”收入账剩余资金不转入本金账,直接分配给次级证券,封包期利息与资产形成的利差共同形成的超额利差利无法用于优先偿还优先档证券本金。相比下来,“瑞泽2017-2”的优先档证券能得到更多的超额利差提供的信用支持。 项目7:农盈2017年第一期绿色信贷资产支持证券 Q1:本单产品的名称为绿色信贷资产支持证券,这种证券与一般的信贷资产支持证券有何不同呢? 首先中国人民银行对于绿色金融债的定义是:金融机构法人依法发行的、募集资金用于支持绿色产业并按约定还本付息的有价证券。类比一下,绿色信贷资产支持证券就是会对这种证券基础资产做出一定限制,获得贷款的用途须在《绿色债券支持项目目录》的范围内。除此以外绿色信贷资产支持证券与信贷资产支持证券没有太大差别。 Q2:本单产品既然名为绿色信贷资产支持证券,那么它的基础资产是什么样的呢? 本单产品的基础资产均为企业贷款,投向均为浙江省内五水共治主题项目,经过中债资信专业团队的认证认为未发现本期绿色信贷资产支持证券不符合绿色债券发行要求,评定绿色程度为绿(G2)。也正因为基础资产集中于一个省份的一个绿色项目中,资产池不可避免的呈现出地区集中度高和行业集中度高的特征。 Q3:本单产品是第一单绿色CLO吗?如果不是与之前的有何异同? 兴业银行于2014年和2015年分别发起过一单绿色CLO。具体的异同点如下表。

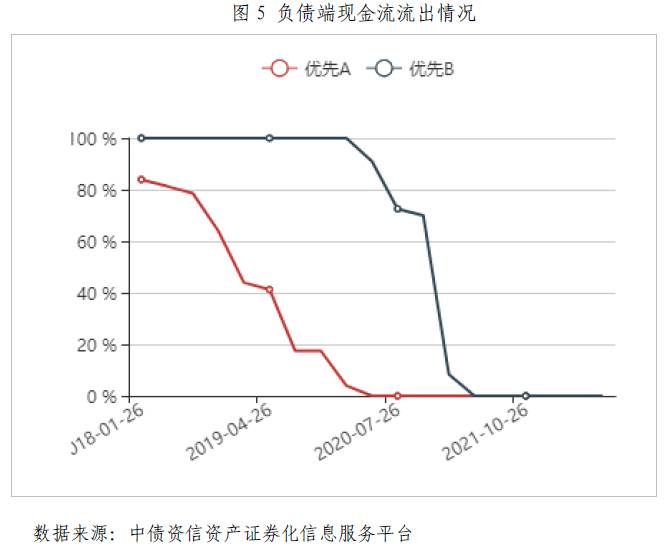

Q4:本单产品的现金流流入流出情况如何? 本单产品是使用中债资信自主研发的资产证券化信息服务平台进行测算的,该平台对本单产品的资产端、负债端现金流暨流入流出情况的展示如下:

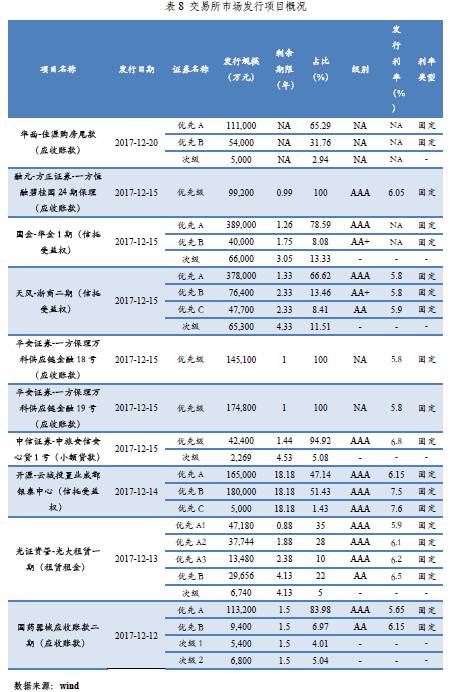

从上图中可见,在正常情况下(无违约无提前还款)最后一笔现金流入是在2022年6月30日,而优先A档和优先B档的对应到期日分别为2020年4月26日和2021年4月26日。 Q5:除此以外本单产品还有什么特殊的地方吗? 本单产品的入池资产的加权平均贷款利率为4.89%,结合近期的发行利率有可能出现负利差的情况,但是5.70个月的封包期提供的利息作为超额利差可以在一定程度上缓解可能出现的负利差带来的影响。 二、企业资产证券化 本期市场共发行资产支持专项计划10单,募集资金231.5亿元,其中深交所发行4单,上交所发行6单。基础资产有应收账款、信托受益权、租赁租金和小额贷款。

(二)预计发行项目 本期交易所市场新获无异议函的ABS项目共22单,拟发行金额733亿元,其中深交所核发12单,上交所核发10单。基础资产有保理融资、融资租赁、应收账款、收费收益权、商业房地产抵押贷款、信托受益权。

(三)交易所项目成交情况 截止到12月19日,12月份上交所市场累计成交金额22,531.00万元,最高成交全价为102,最低成交全价为33,深交所市场累计成交金额97,902.66万元,转让价格最高为107,最低为76。

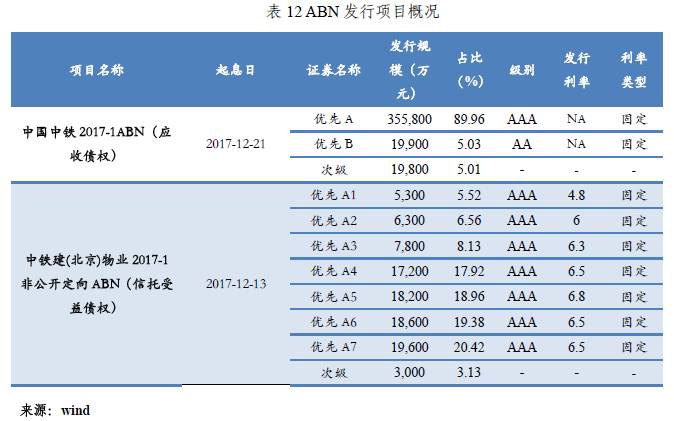

三、资产支持票据 本期市场共发行资产支持票据2单,募集资金49.01亿元,基础资产有应收债权和信托受益债权。

【免责声明】 凡本站未注明来源为投资观察界:www.tzgcjie.com的所有作品,均转载、编译或摘编自其它媒体,转载、编译或摘编的目的在于传递更多信息,并不代表本站赞同其观点和对其真实性负责。其他媒体、网站或个人转载使用时必须保留本站注明的文章来源,并自负法律责任。 如您不希望作品出现在本站,可联系我们要求撤下您的作品。联系邮箱:xinxifankuui@163.com

|